2025年冬号 ベトナム国における資本譲渡税について(ベトナム)

2025年冬号 ベトナム国における資本譲渡税について(ベトナム)

ベトナムは東南アジア地域で最も成長が著しい経済国の一つであり、近年、大きな成果を上げています。安定した経済環境、驚異的なGDP成長率、積極的な投資促進政策により、国内外の投資家の注目を集め続けています。2025年もベトナム経済は安定した成長を維持し、特にテクノロジーや再生可能エネルギー分野において多くの機会を創出する見込みです。

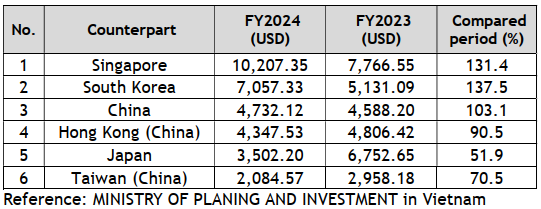

1.ベトナムにおける外国直接投資の比較(2023:2024)

2024年度は、シンガポール、韓国、中国からの投資が2023年度と比較して増加した一方で、日本からの投資は48.1ポイント減少しました。この要因の一つとして、日本円が弱くなっていることが影響していると考えられます。

2.安定したGDP成長

ベトナムは、継続して驚異的なGDP成長率を維持しており、世界銀行(WB)および国際通貨基金(IMF)によると、2024年のGDP成長率は約6%、2025年には6.5%〜7%に達すると見込まれています。これは、ベトナムが引き続き東南アジア地域で最も成長が速い経済の一つであることを示しています。

3.ベトナムの投資環境と外国投資の動向

ベトナムは、外国投資を促進するためにビジネス環境の改善を続けています。政府は行政手続きの改革、市場参入コストの削減、法制度の整備を進め、外国投資家がベトナム市場に参入しやすい環境を整えています。

4.納税義務

例えば、日本法人(買主)がベトナム会社(対象会社)の株式を日本法人(売主)から取得する場合、納税義務は対象会社のベトナム法人となります。また、売主がベトナム法人の場合は、当該売主のベトナム法人に納税義務があります(税率は対象会社のベトナム法人が公開会社/非公開会社なのかで区分されています)。

日越租税条約

納税義務の前者で記載した日本法人(売主)は、日本でもベトナムでも課税されることとなるため二重課税が生じます。日本とベトナムの租税条約の13条(譲渡収益)2項および3項によると一定の要件を満たした場合は、免除申請が可能となっています。

おわりに

BDOベトナムでは、財務・税務デュー・デリジェンスだけでなく、法務デューデリジェンスやリスクアドバイザリーサービスも提供していますのでお気軽に連絡ください。