はじめに

BDOインターナショナルは世界第5位の会計事務所ネットワークファームであり、現在、世界167の国・地域に1,728のオフィスを展開し、グループ全体として現在9.7万人を超えるパートナー・スタッフを擁しています。BDOインターナショナルでは監査業務を中心に、税務業務・アドバイザリー業務・アウトソーシング業務(記帳代行業務、給与計算代行業務、支払代行業務等)を世界各国において高水準にて提供しております。詳細についてはウェブサイトをご覧下さい。

https://www.bdo.global/en-gb/home

日本においては、BDO Japan株式会社のもと、三優監査法人、BDO税理士法人、BDO社会保険労務士法人等のメンバーファームを有しており、日本全体で400名を超えるメンバーを擁する中規模会計事務所のリーディング・ファームとなっています。日本においても、監査業務を中心に、税務業務・アドバイザリー業務・アウトソーシング業務等のプロフェッショナル・サービスを日本企業及び在日外国企業に対して提供しています。

一方、アジア地域においては、現在シンガポール・香港・インドネシア・ベトナム・タイに日本人スタッフがジャパンデスクメンバーとして常駐しており、日系企業による海外進出をサポートしています。具体的には、会社設立から記帳代行、給与計算代行、支払代行、監査、税務、M&A、コンサルティング、清算等、幅広いサービスを日系企業に対してワンストップ・サービスにて提供しています。

BDOジャパンデスクの強みは、各国ジャパンデスクメンバーの対応業務範囲の広さと、BDO Japan株式会社を中心にしたネットワークの繋がりの強さです。BDOジャパンデスクメンバーが中心となって四半期ごとに日本語でのニュースレターを配信しています。ニュースレターでは各国における会計・税務等の最新情報をお届けしています。

2022年冬号では、各国での雇用関連条例や経済政策、コロナ禍における税の取り扱いなどに関する最新情報を皆様にご提供しています。本稿のより詳細な情報をご入用の際には、各国のBDOジャパンデスクメンバーまでお気軽にお問い合わせください。

2022年冬号目次

- 【シンガポール】在宅勤務用資産を従業員へ譲渡時の処理

- 【香港】996の労働環境が違法である旨を示した中国の判決は、香港にどのような影響を及ぼすか?

- 【インドネシア】月額最低賃金及び入国規制の変更

- 【ベトナム】2021年度経済統計発表数値と2022年成長率予測

- 【タイ】2022年度投資促進のためのBOI政策

- 【日本】海外駐在員のコロナ禍での個人所得税

【SINGAPORE】在宅勤務用資産を従業員へ譲渡時の処理

COVID-19感染拡大により、多くの方が在宅勤務を余儀なくされています。在宅勤務を促進するために、雇用主が、従業員に在宅勤務用の作業机やIT機器などの費用を支給することがあります。雇用主が所有権を持つそれらの資産を、その後従業員へ譲渡する場合の税務上の取扱いについてご説明致します。

在宅勤務用に購入された資産は業務上必要な資産なので、雇用主は、キャピタルアローアンス(税務上の減価償却)*1を計上することができますが、その後、退職や在宅勤務の終了にともなって、当該機器を従業員に譲渡した際には、譲渡時点の市場価格(open market price)を算出し、税務上の計算に反映させることが求められます。

■ 市場価格の算出方法 について、コロナ禍で認められる簡易法

納税者の事務的負担を軽減するため、従業員への譲渡時点での市場価格を、簡便的に下記のように算出することが認められています。

• 取得価額がS$2,500以下の場合: 譲渡される時期にかかわらず、市場価格はゼロ

• 取得価額がS$2,500超の場合: 資産を取得した事業年度を1年目としたときに、

- 2年目以内の譲渡では市場価格は取得原価の50%

- 3年目の賦課課税年度での譲渡では、市場価格は取得原価の25%

- 4年目以降の譲渡では市場価格はゼロ

この簡便法は、2021年賦課課税年度(2021年中に終了する事業年度)および2022年賦課課税年度(2022年中に終了する事業年度)に購入された適格資産に対してのみの一時的な措置です。

また、簡便法ではなく、資産の実際の市場価格を使用することもできますが、その場合、IRASから要求された際には、その市場価格を証明する記録・書類を提出することが求められます。

■ 簡便法の適格資産

対象となる適格資産は下記の二つの要件を満たす資産です。

- 従業員が在宅勤務で使用することのみを目的として購入されること

- Income Tax (Automation Equipment) Rules 2004に該当するキャピタルアローアンス(税務上の減価償却)が認められる資産であるか、もしくはS$5,000ドルを超えない少額資産であること

業務上とプライベートの二重の目的で購入された資産や、当初はオフィスで使用する目的で購入された資産(その後、従業員が在宅勤務で使用するようになった場合も含む)は、Covid-19の状況に関わらず購入されたものであるとされ、簡便的処理の対象とはなりません。

■ ケーススタディ

(前提)

- 2021賦課課税年度に、従業員の在宅勤務のため、S$3,000の資産を購入

- 税務上3年でのキャピタルアローアンス(減価償却)を選択し、1年あたりの償却額はS$1,000

- その後、2022賦課課税年度に当該資産を従業員に譲渡

(譲渡時の税務上の計算)

- 譲渡時の税務上の帳簿価額は、S$2,000 (取得原価S$3,000-税務上の減価償却済額S$1,000)

- 2年以内の譲渡であるため、簡便法による市場価格はS$1,500(S$3,000×50%)

- 2022賦課課税年度の法人税計算では、譲渡時の帳簿価格と市場価格との差額より、S$500を譲渡損として計上することとなります。

―――――――――――――――――――――――――――――――――――――――――――――

*1 キャピタルアローアンス(税務上の減価償却):シンガポールでは、原則として、減価償却費を税務上の損金にすることができませんが、政策的配慮により、機械設備・器具備品等については、一部、税務上の減価償却(キャピタルアローアンス)が認められています。また、S$5,000未満の少額資産については、各事業年度につきS$30,000ドルを上限として、一括償却も認められています。

担当:BDO シンガポール 笠井 麻友 kasai@bdo.com.sg

【HONG KONG】996の労働環境が違法である旨を示した中国の判決は香港にどのような影響を及ぼすか?

今回は、BDO香港で発行している記事から、「How will China's ruling that the 996 work culture is illegal influence Hong Kong's agenda?」についてご紹介致します。

この記事の要旨ですが、中国本土が中国のハイテク産業などで慣行となっていた「996 work culture(午前9時から午後9時までの週六日勤務)」を違法と宣言したことを受け、香港政府も法定労働時間の立法化等に向けて再び検討し始めるだろうという内容となっています。ちなみに、現状香港の雇用条例では、日本と異なり労働時間の上限の定めはありません。詳細は、下記のウエブサイト(英語)の4ページ目・5ページ目をご覧ください。

https://www.bdo.com.hk/getattachment/Insights/Publications/Apercu/(FINAL)-APERCU_DEC-123021-HI.pdf.aspx?lang=en-GB

以下、本記事の日本語版要約を記載させて頂きます。

■ 香港は長時間労働の都市との調査結果

先日発表された「Work life balance cities ranking 2021」によると、香港は最も労働時間が長い都市の一つであり、労働者の29.9%が週48時間以上働いています。シンガポールやバンコクも含め、アジアの都市に長時間労働が多くみられます(補足:東京は労働者の18.3%が週48時間以上働いている)。

香港においては、ワークライフバランスという概念が比較的新しいものであるため、ホワイトカラーを中心に長時間労働が常習化しています。現在でも土曜日午前中の勤務を求める職場もたくさんあります。

しかし、長時間労働の常習化は、労働者の健康を損ねる可能性があるとの調査結果が多数あります。これに対し、香港政府はどのようにして労働者の健康をよりよく守ることができるのでしょうか。

■ 労働者団体の反対により法定労働時間の制定に失敗

香港政府は、2013年に「Standard Working Hours Committee」を立ち上げ検討を重ねたのち、2017年1月に、労働契約書に労働者の標準労働時間の記載を義務化すること、低所得者に対してより高い残業代を設定する提案を行い、香港政府は月11,000香港ドル(約163,000円)までの労働者に対してこれを受け入れました。しかし、いくつかの労働団体が上記の月給の上限を超える労働者は保護されないと反対したため、立法化に至りませんでした。

これを受けて、香港政府は2018年5月に11業種を対象に労働時間に関する法的拘束力を持たないガイドラインを発表しました。香港政府は2020年にガイドラインを公表し、2023年に見直しを予定しようとしていました。

■ 中国本土の996違法宣言

その一方で、2021年8月27日に最高人民法院と人力資源和社会保障部の連名で、いわゆる996と呼ばれる労働の文化は違法である旨を宣言しました。法を使って996の労働文化を根絶することは、中国社会の不公平感を是正し、中国の巨大ハイテク産業を規制する一つの方法になります。また、実際、いくつかの産業で見られていた長時間労働が過労死を招いた事例が明らかになったことにより問題視されていたのです。

中国政府機関のコメントによると、労働者は有給休暇や休日を得るものであって、雇用主もこれを与える義務がある、また、雇用主は中国の標準労働時間を遵守する、それは概して、一日8時間、週40時間を超えない労働で、少なくても週一日を与える、としています。

■ 香港への影響

香港政府は、上記の中国政府の強硬な対応を受けて、標準労働時間に関する施策を再検討する時期を迎えました。あるいは、中国本土に見習って、11の業界または全業種に対して労働時間の制限を課すことも考えられます。香港でどのような改正が行われようとも、香港の労働市場や経済、市民活動に及ぼす影響は必至と思われます。例えば、雇用主と労働者間で争いになる事項について、どのようにバランスをとっていけばよいのか、また、今後の改正が香港の競争力やもともと有していた香港の労働市場の柔軟性にどのような影響がでるかを考えておかなければなりません。このような複雑な事項を考慮しつつ、香港の過度な労働文化を緩和し、ワークライフバランスを達成するために、関連する問題とその影響を十分に把握しておく必要があります。

担当:BDO香港 神谷 隆行 takayukikamiya@bdo.com.hk

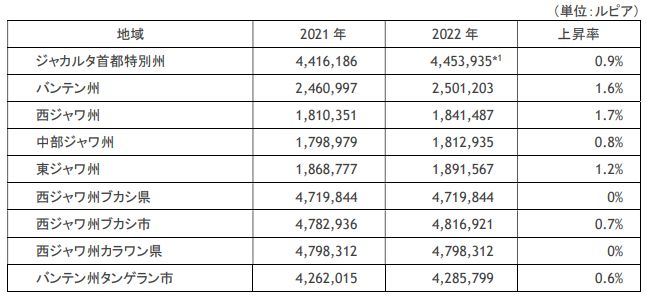

【INDONESIA】月額最低賃金及び入国規制の変更

■ 2022年月額最低賃金について

インドネシアにおいて最低賃金は毎年改定されています。現行法及びその細則により、最低賃金の計算は各州の経済成長率またはインフレ率を根拠とした計算式によって算出されます。なお、州の最低賃金の他に県及び市単位での最低賃金が設定され、一定条件を満たしたうえで州の設定額を上回っている場合には県・市の最低賃金が適用されます。

2022年度の主要な地域別月額最低賃金額は下記の通りです。

/Newsletter-(2)/2022年冬号/chart1_indonesia.png.aspx?lang=ja-JP)

* 1 但しジャカルタ首都特別州においては、当初発表していた上記金額から前年度比5.1%増の4,641,854ルピア(約37,149円)へと改定することを発表致しました。改定発表を受け、APINDO(インドネシア経営者協会)は現行法の計算方法に準拠していないことから、行政訴訟の提訴を検討していると報じられています。今回の首都特別州の措置に他地域が追随する可能性があることから、今後の動向を注視していく必要があります。

■インドネシアへの入国条件の変更について

インドネシア政府は2022年1月12日に従来までの入国規制を変更する旨の発表を行い、同日から適用開始されました。

今回の変更点は、従来は過去14日間以内に特定国に滞在したことがある外国人のインドネシアへの入国禁止措置が撤回された点にあります。具体的な国としては、南アフリカ、ボツワナ、ノルウェー、フランス、アンゴラ、ザンビア、ジンバブエ、マラウィ、モザンビーク、ナミビア、エスワティニ、レソト、英国、デンマーク、フランスになります。

入国が認められた場合は、入国後最初の7日間は(7×24時間)政府指定の隔離ホテルにて強制隔離となり、入国時及び隔離期間中の6日目にそれぞれPCR検査を受けなければなりません。なお、政府指定の隔離ホテルでの隔離措置は、日本を含む海外からの入国した場合に適用されます。

最後に、インドネシアにおける新型コロナウイルス感染対策は突然変更される可能性があるため、常に最新の状況を把握するよう心掛ける必要があります。

担当:BDOインドネシア 前田 哲宏 tmaeda@bdo.co.id

【VIETNAM】2021年度経済統計発表数値と2022年成長率予測

2022年新しい年を迎えた今回は、新年恒例となりますが、先般発表されました昨年2021年度のベトナムの各種経済統計結果と、各機関が予測する2022年ベトナムGDP成長率や市場動向を紹介させて頂きます。

■ 2021年FDI認可額(日本は4位から3位へ上昇)

ベトナム計画投資省海外投資局(FIA)が発表した海外直接投資(FDI)データによると、2021年の海外直接投資の認可額は推計311億5,334万USドルとなり、前年2020年対比9.2%の増加となりました。

国別認可額では、1位はシンガポールの107億1,198万USドル(約1兆2,200億円)で、全体の34.4%を占め、続いて、2位韓国、3位日本、4位中国、5位香港、6位台湾と続き、日本は2019年及び2020年の4位から3位にランクアップしています。なお、同海外直接投資の過去年度別データでは、2018年および2017年は日本が1位でした。税務戦略上、シンガポールや香港の拠点経由でベトナム投資を行う日本企業も多く、依然続く米中貿易摩擦や新型コロナウイルスの感染収束状況次第で2022年もベトナムへの日本からの進出・投資はさらに拡大が期待されます。

■ 2021年実質GDP成長率2.9%

ベトナム統計総局が発表(2021年12月29日)した2021年のベトナムの実質GDP成長率(推計)は、約2.6%となり、前年2020年の2.91%よりも低い成長率に留まっています。これは第3四半期(2021年7月~9月)に新型コロナウイルスの感染拡大により厳格な社会的隔離措置がとられ経済が停滞したこと(マイナス6%成長)が主な原因ですが、依然プラス成長を維持しました。CIP上昇率は前年比1.8%で、2016年以降で最も低い上昇率となっています。

2022年のベトナム政府がかかげる実質GDP成長率目標は、6~6.5%、1人当たりGDPは3,900USドルを目標としています。(2022年社会・経済発展計画)

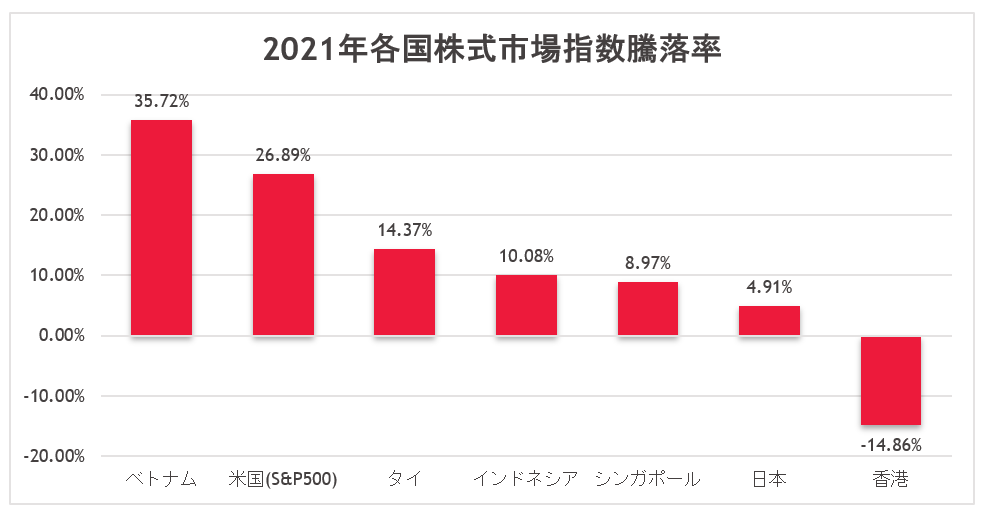

■ ベトナム株式市場指数上昇率35.7%(世界7位)

新型コロナウイルスの感染拡大・厳しい社会的隔離措置(ロックダウン)の影響にも関わらず、ベトナム株式市場への国内外からの資金流入は非常に活況を呈し、ベトナムVN指数は過去最高値を更新しました。BDOジャパンデスク設置国の株式市場騰落率は以下グラフの通りです。

担当:BDOベトナム 村上 拡介 murakami@bdo.vn

【THAILAND】2022年度投資促進のためのBOI政策

コロナによる先行き不透明な状態が長引いていることから、2021年12月20日、タイ国投資委員会(Board of Investment: BOI)は、2022年度の投資をより一層促進するため、以下の政策を決定しました。

■ 大規模事業への投資奨励策の延長

経済回復を図るため、電気自動車製造、クラウドコンピューターサービス、エネルギー生産、港湾設備等の大規模事業への投資に対しては、既存の恩典が1年延長されます。通常の5-8 年の法人税免除の他、2022年末までに申請された事業に対し、BOI証書の発行日から12ヶ月以内に10億バーツ(1バーツ3.4円換算で34億円)以上の投資を行った場合には、追加で5年間、法人税の50% 減税恩典が付与されます。

■ 東部経済回廊(Eastern Economic Corridor)投資奨励策の延長

東部経済回廊(EEC)はタイにおける重点投資奨励地域であるため、BOIはEECへの投資に対する特別恩典の延長を承認しました。特定の産業については、2022年末迄に申請を行い、協同教育(Cooperative Education Programs)、職業統合学習(Work-integrated Learning)等の人事研修プログラムを実施する場合に、追加的な法人税恩典が付与されます。とりわけ、申請期間の制限が設けられていない東部航空都市(EECa)、イノベーション特別区(EECi)、 デジタル・パーク・タイランド(EECd)、医療ハブ (EECmd)、ゲノム学術拠点(EECg)、及び指定工業団地・指定経済特区への投資については、追加的税務恩典(2年間の法人税50%減税、ないし1年間の免税期間)が付与されます。

■ ヨティ医療イノベーション地区のための特別投資奨励策

東南アジア地域の医療ハブとしてのタイの地位を向上させるべく、BOIはタイ国家イノベーション庁(National Innovation Agency)の新たな政策である ヨティ医療イノベーション地区(Yothi Medical Innovation Zone)を投資奨励地区に認定しました。当地区には病床数約7,000に上る7つの病院、6つの医療教育機関があり、約4,600名の医療従事者が勤務しています。当認定により、遠隔医療・精密医療等の有望な分野での民間企業を含む組織間の協力が促進されると期待されています。当奨励策では、特定分野への投資により、専門技術及び人材開発面で教育・研究機関に協力する企業に対し、追加で5年間、法人税の50%減税恩典が付与されます。

■ アジア工科大学院とタイ科学技術研究所に対する科学技術開発区認定

BOIは、アジア工科大学院(Asian Institute of Technology)のキャンパス全域とタイ科学技術研究所(Thailand Institute of Scientific and Technological Research)の一定の区域を、科学技術開発区(Science and Technology Park)として認定しました。これらの科学技術開発区への適格投資に対しては、通常の税務恩典に加え、追加で5年間、法人税の50%減税恩典が付与されます。

BOI奨励策の最新情報の確認や申請のお手伝いが必要な際は、BDOタイの税務・法務チームにてサポートが可能です。お気軽にお問い合わせください。

担当:BDOタイ 水上 大輔 daisuke.mizukami@bdo.th

【JAPAN】 海外駐在員のコロナ禍での個人所得税

新型コロナウイルスの影響により、海外子会社に駐在している日本人従業員(以下、「海外駐在員」とする)が日本に一時帰国して、そのまま日本において海外子会社の業務を行っているというケースは少なくないと思われます。本稿では、そういった海外駐在員のコロナ禍における日本での個人所得税の取り扱いについて紹介します。

まず、日本の所得税法において、「居住者」とは国内に「住所」を有し、又は、現在まで引き続き1年以上「居所」を有する個人のことをいうが、「住所」とは「個人の生活の本拠」をいい、「生活の本拠」であるかどうかは「客観的事実によって判定する」ことになります。したがって、「住所」は、その人の生活の中心がどこかで判定されます。一方で「居所」とは、「その人の生活の本拠ではないが、その人が現実に居住している場所」とされています。居住者以外の個人が「非居住者」と規定されることになります。この点、通常、海外駐在員は1年超の予定で日本を出国し、赴任国での勤務を行うと考えられるため、日本を出国した時点で税務上のステータスは「非居住者」になり、日本に一時帰国するような場合であっても、通常の場合、日本滞在は一時的なものであるため、基本的には所得税法第2条第1項第3号における「国内に住所を有し、又は、現在まで引き続き1年以上居所を有する個人」には該当せず、「非居住者」として取り扱われます。

次に、居住者と非居住者についての税務上の取り扱いですが、居住者については、原則として、所得が生じた場所が日本国の内外を問わず、その全ての所得(全世界所得)に対して課税がなされます。一方で、非居住者は国内源泉所得のみが課税対象となります。非居住者が得る給与については、勤務する会社の所在地国等は関係なく、非居住者本人の「勤務地」で課税されるため、日本人駐在員が一時帰国し、日本国内で業務を行った場合には、たとえ業務内容が赴任先の海外子会社の業務であったとしても、日本での勤務期間に対応する給与相当額が、日本の国内源泉所得として課税の対象となります。この場合、非居住者である日本人駐在員に対して日本の親会社が支払う給与等(例えば留守宅手当等)がある場合には、日本国内において源泉徴収の対象になる点、留意が必要です。また、赴任地国においても居住者として給与の全額が課税されるため、日本での勤務部分相当額について二重課税が生じます。これに対応するために、租税条約にて183日以下の滞在(日数は租税条約によって多少異なる)であれば出張先の国での給与課税を免除する「短期滞在者免税」規定が置かれています。この点、本ニュースレターでカバーしている、シンガポール・香港・インドネシア・ベトナム・タイについては、日本と各国が締結している租税条約において「短期滞在者免税」規定が置かれています。

世界的にオミクロン株の感染等、コロナウイルスの感染が再拡大していることもあり、日本に一時帰国していた日本人駐在員が赴任地国に戻ることができずに、結果として非居住者としての日本滞在が183日超となってしまい、「短期滞在者免税」規定を受けられず、2020年度に係る申告時において、国内勤務に係る国外払い給与の確定申告義務が生じるケースがみられました。さらに2021年に入って日本での滞在日数が1年を超えた場合、社内での身分は、引き続き海外子会社の従業員ではあるものの、日本での税務上のステータスはそれまでの「非居住者」から「居住者」に変更されます。これは、上述の所得税法上の「現在まで引き続いて一年以上居所を有する個人」という定義に該当するためです。

例えば、日本人駐在員が2020年4月頃に日本に一時帰国して以降、2021年12月末に至るまで継続して日本に滞在しているような場合、原則として日本への帰国から1年を経過する日までの期間は「非居住者」として国内勤務に係る給与などの国内源泉所得のみが課税対象となります。そして、1年を経過する日の翌日から「居住者」になるため、出向先の子会社所在地国で生じる国外源泉所得も含めた全ての所得(全世界所得)について日本で課税対象となります。この点、給与所得に関しては、2021年中はコロナ禍のためすべて日本国内での勤務がなされたような場合、海外子会社から支払われる給与の全額について日本での所得税が課されます。また、海外子会社から直接給与の支払いを受けているケース(国外払い)において、通常、本人による2021年分の確定申告が必要になります。加えて、もし日本の出向元親会社からも留守宅手当などの支給を受けているのであれば、当然その所得についても含めて確定申告が必要となります。なお、日本人駐在員が属する海外子会社の所在国での当該日本人駐在員の税務上のステータスや、日本勤務に係る現地払い給与の源泉地国判定は、まずは当該国における国内法の確認が必要です。現地法の取り扱いによっては、日本と赴任国での二重課税が生じる可能性があるため慎重な確認が必要となります。

駐在員の個人所得税に関するサービスも各国のBDOメンバーファームで行っており、お困りのことがあれば以下の担当者までお問い合わせ下さい。

担当:BDO税理士法人 税務パートナー 岸 賢一郎 kishi@bdotax.jp

最新情報をメールマガジンで購読する

Please fill out the following form to access the download.