はじめに

BDOインターナショナルは世界第5位の会計事務所ネットワークファームであり、現在、世界164の国・地域に1,713のオフィスを展開し、グループ全体として現在9.5万人を超えるパートナー・スタッフを擁しています。BDOインターナショナルでは監査業務を中心に、税務業務・アドバイザリー業務・アウトソーシング業務(記帳代行業務、給与計算代行業務、支払代行業務等)を世界各国において高水準にて提供しております。詳細についてはウェブサイトをご覧下さい。

https://www.bdo.global/en-gb/home

日本においては、BDO Japan株式会社のもと、三優監査法人、BDOアドバイザリー株式会社、BDO税理士法人、BDO社会保険労務士法人、BDOコンサルティング株式会社等のメンバーファームを有しており、日本全体で約450名のメンバーを擁する中規模会計事務所のリーディング・ファームとなっています。日本においても、監査業務を中心に、税務業務・アドバイザリー業務・アウトソーシング業務等のプロフェッショナル・サービスを日本企業及び在日外国企業に対して提供しています。

一方、アジア地域においては、現在シンガポール・香港・ベトナムに日本人スタッフがジャパンデスクメンバーとして常駐しており、日系企業による海外進出をサポートしています。具体的には、会社設立から記帳代行、給与計算代行、支払代行、監査、税務、M&A、コンサルティング、清算等、幅広いサービスを日系企業に対してワンストップ・サービスにて提供しています。

BDOジャパンデスクの強みは、各国ジャパンデスクメンバーの対応業務範囲の広さと、BDO Japan株式会社を中心にしたネットワークの繋がりの強さです。BDOジャパンデスクメンバーが中心となって四半期ごとに日本語でのニュースレターを配信しています。ニュースレターでは各国における会計・税務等の最新情報をお届けしています。

2022年秋号では、各国における消費税・GST・VATに関する最新情報や施政報告に係る最新情報を皆様にご提供しています。本稿のより詳細な情報をご入用の際には、各国のBDOジャパンデスクメンバーまでお気軽にお問い合わせください。

2022年秋号目次

1.【シンガポール】 GST税率変更に関するガイダンス

2.【香港】 2022年施政報告

3.【ベトナム】ベトナムの電子インボイス制度とVAT概要

4.【日本】 消費税法インボイス制度開始まであと1年

【SINGAPORE】GST税率変更に関するガイダンス

■GST増税

シンガポールのGST税率が2023年1月1日より8%へ引き上げられます。2022年9月6日にIRAS(日本における国税庁に相当する政府機関)より税率変更に関するガイダンスが公表されていることから、以下にて概要をご説明致します。なお、詳細はIRASのHPに掲載されている [2023 GST Rate Change: A Guide for GST-registered Businesses(Third Edition)](以下、「原文」とする。) をご参照下さい

■原則

(1)Time of supplyが、

- 2023年1月1日以前の取引: 7%

- 2023年1月1日以降の取引: 8%

(2)Time of supplyとは、以下のうちいずれか早い時点となります。(原文2.1)

- インボイスの発行時点

- 代金の受領時点

■経過措置

但し、インボイスの発行、代金の受領、財の移転又はサービスの提供(Basic Tax Point)のいずれかが税率変更日をまたぐ取引の場合、いくつかの経過措置が定められており、以下にその一部を記載致します。

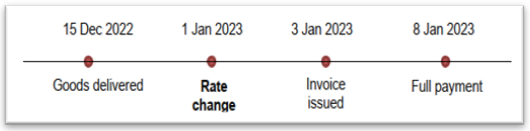

(1)税率変更日以降に全額代金の支払いを受けた場合(原文3.2)

税率変更日以降に全額代金の支払いを受けた場合、上記原則に基づくと税率は8%となります。

但し、Basic Tax Point(財の移転時又はサービスの提供時)が2023年1月1日より前に生じている場合には、7%の選択が可能です。

/Newsletter-(2)/2022年秋号/img_1-(1).png.aspx?lang=ja-JP)

.png?lang=ja-JP)

※原文 Example 2より抜粋

上記の場合、Basic Tax Pointが2022年12月15日であることから、経過措置を適用し、7%を選択することが可能です。

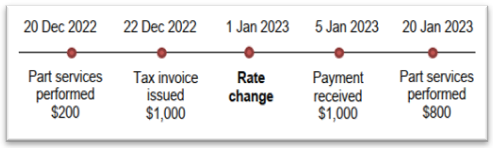

(2)税率変更日より前にインボイスの発行した場合で、代金の受領又は財・サービスの提供が全て完了していない場合(原文4.2)

税率変更日より前にインボイスを発行した場合で、かつ以下のいずれかに該当する場合、税率は(a)(b)の通りとなります。(単にインボイスだけを先に発行しても税率7%は適用できません。)

- 税率変更日までに、代金の受領がない、又は一部の代金しか受領していない

- 税率変更日までに、財・サービスの提供をしていない、又は一部しか提供していない

(a)以下のいずれか小さい額は税率8%となります。

- 税率変更日以降に受領した代金

- 税率変更日以降に提供した財又はサービスの対価

(b)上記(a)の金額を差し引いた残額は、税率7%となります。

/Newsletter-(2)/2022年秋号/img_2.png.aspx?lang=ja-JP)

※原文 Example 12より抜粋

上記の場合、税率変更日以降に受領した代金$1,000と税率変更日以降に提供したサービスの対価$800とを比較し、小さい方の$800は税率8%が適用され、残額の$200は税率7%が適用されます。

担当:BDO シンガポール 森田 陽平 yoheimorita@bdo.com.sg

【HONG KONG】2022年施政報告

香港の李家超(ジョン・リー)行政長官は2022年10月19日に「2022年施政報告」を発表しました。

いくつかの要点について、ご紹介いたします。新型コロナウィルス規制の完全撤廃については、見送られました。

■「一国二制度」理念の堅持

「一国二制度」の下で香港は中国本土の強力な支援を享受しつつ、世界と密接に結びつくという特徴的な利点を持っており、これは香港の長期的繁栄と安定のための最善の制度的な保障であると考えられ、これを変更するという理由はなく、長期的にこれを堅持する。

■最優先課題の土地・住宅について

長期住宅戦略によると、今後10年間の公営住宅需要予測は301千戸となる。約360千戸分を建設するのに十分な土地は確保しているが、最初の5年間では約3分の1しか完成しないと予測され、公営賃貸住宅(PRH)入居への待機時間が非常に長いため、以下の重点戦略を設定した。

- 新しい簡易公営住宅(LPH)を導入し、今後5年間で約30千戸を建設する

- 今後5年間で、LPHと従来型のPRH両方を考慮に入れ、公営住宅全体の供給量を過去5年間と比較し約50%増加させる

- PRHの待機時間に制限を設ける。LPHと従来型のPRHの総供給量を考慮すると、4年後に現在の約6年間の待機時間を約4.5年とすることを目標とする

■競争力強化のための企業・投資・人材の誘致

過去2年間で、域内の労働力が約14万人分減少しており、政府は現地での才能を積極的に育成・維持するだけでなく、世界中の才能を積極的に取り入れることを目標とする。

- 中国大陸及び海外17か所の経済貿易事務所の機能を拡充し、ビジネス・人材誘致専門チームを設置する

- 生命・健康技術、人工知能、データサイエンス、フィンテック、新エネルギー技術等の戦略的企業誘致のため、対象企業リストを作成し、これらの企業・人材と交渉を行う

- 年収250万香港ドル以上あるいは世界で上位100の大学を卒業し、過去5年に少なくとも3年の就業経験を有する個人には2年間のビザを支給する

- 上記就業経験要件を満たさない上位100大学卒業生も年間1万人を上限にビザを支給する

- 適格人材が香港で不動産購入時に支払った追加印紙税の還付が可能となる

■交通インフラ整備の推進

マニフェストで述べた3つの主要道路プロジェクト(北部都会区ハイウェイ・沙田バイパス・将軍澳―油塘トンネル)及び3つの戦略鉄道プロジェクト(香港―深セン西部鉄道網・セントラル鉄道網・将軍澳南延線)を推進する。

■カーボンニュートラルへの取り組み

2050年以前にカーボンニュートラルを達成するため、2035年以前に2050年比で総炭素排出量を50%削減しうるべく、脱炭素への取り組みを強化する。

- 2035年以前にガソリン型及びハイブリッド型自家用車の新規登録を停止する

- 今後3年間で政府敷地内に7,000カ所の充電器装備駐車場を設置する

- プラスチック製食器及びその他のプラスチック製品を規制する法案を導入する

担当:BDO香港 吉田 薫 kaoriyoshida@bdo.com.hk

【VIETNAM】ベトナムの電子インボイス制度とVAT概要

ベトナムでは本年2022年7月1日より、公式インボイスの発行について、原則として全て電子的に発行する電子インボイス制度が義務化されました。これにより、電子化移行猶予期間として2022年6月30日迄は使用が認められていた印刷版の紙インボイスは使用停止とされ、電子インボイスに切り替えられました。折しも日本では、消費税法に関し、来年2023年10月1日からインボイス制度の開始に向け準備が進められているところでありますが、本稿では、ベトナムの現行インボイス制度についてあらためて概要をご紹介させて頂くことで、ベトナム・日本双方の皆さまにとってご参考になれば幸いです。

■ベトナムのVAT(付加価値税)

ベトナムにおけるVAT (Value Added Tax)は、課税対象となる財およびサービスの取引額に対して課される間接税であり、国税として1999年に導入されました。基本的には日本の消費税と概ね同様の税金です。税金負担者は最終消費者となるが、事業者は、課税対象となる財およびサービスの販売時に顧客からVATを徴収し(売上VAT)、購入時にVATを支払います(仕入VAT)。VATの申告・納税方法には控除法と直接法があり、控除法では売上VATと仕入VATとの差額によって、納付税額を計算します。一般企業で適用されているのは控除方式で、殆どの納税者が採用しています。この控除方式では、事業者が会計規則に従って会計帳簿を備え、適切な請求書その他の証憑類を整備しなければなりません。

■公式インボイス

ベトナムでは、事業者が商品販売・役務提供を行う場合は、公式インボイスの発行が必要とされています。公式インボイスは、これまで淡い赤色の書面で発行されていたため、通称「レッドインボイス」と呼ばれています。

日本(消費税)では、会計帳簿から消費税の納税額を計算する方式でしたが、ベトナムではこの公式インボイスから納税額を計算する「インボイス方式」を採用しています。

インボイスには、発行者と受領者の「名称」、「税番号(税コード、ベトナム語ではMã số thuế)」、「住所」、「取引日付」、「内訳」、「合計金額 」、「税率(VAT)」等がベトナム語で記載されます。

VAT仕入控除においては、この公式インボイスの入手確認が極めて重要であり、記載に不備や誤りがある場合には、仕入VATの控除が出来ない、法人税の損金算入も認められないといった問題が発生します。

相手先の税コードが判れば、ベトナム財務省・税務当局のウェブサイトにて、相手方の企業名、住所等の正式な情報を閲覧することが可能であり、自社が登録した電子インボイスの内容の閲覧確認も可能です。

■仕入控除の要件

売上VATから仕入VATを控除するには、次の書類を備えていなければなりません。

- 適切なVATインボイスの入手、外国契約者税の場合納税証明書

- 対価の支払いが2,000万ドン(日本円換算約12万円)を超える場合には、銀行送金の証明書

- 輸入の場合には、契約書・通関申告書類

■電子インボイス導入迄の経緯

2015年に試験稼働、2018年より一部稼働が始まり、当初は2020年10月末までを移行期間として紙のインボイスの使用も認めるが、2020年11月1日以降はすべての事業者は電子インボイスの使用が義務化される予定でした(2018年9月12日公布政令119/2018/ND-CP)。その後、新型コロナウィルス禍でもあり十分な対応準備期間を設けるため、2020年10月19日付政令123/2020/ND-CPにより、義務化適用開始は2022年7月1日に延期されました。義務化直前の導入状況は、税務総局による2022年6月1日の発表では全国の企業の92.6%が電子インボイス導入済、同6月26日時点の発表で99.7%ということで、7月1日の適用に大きな混乱はなかった模様でした。

■電子インボイスのメリット

電子インボイス化により、郵送の手間や紛失リスク、マニュアル作業減少による実務負担の軽減、発行する時点でオンラインでデータが紐付けされるため、正確性の担保と偽造インボイス等の防止、会計ソフトウェアやERPシステムとの連動による業務効率化などがメリットとして挙げられます。税務当局としては、電子インボイスのデータは販売者と購入者双方の情報が税務当局のシステムのデータベースに保管されることになるため、徴税・調査業務の効率化が期待されます。ベトナムではインボイス制度及びインボイスの電子化も日本より先行して適用されている形ですが、今後とくに電子化については、企業間取引のデータ効率化と税務透明性の面でDXがますます加速するものと思われます。

BDOベトナム 村上 拡介 murakami@bdo.vn

【JAPAN】消費税法インボイス制度開始まであと1年

日本の消費税法においては、2023年10月1日のインボイス制度開始まで1年を切っており、2023年3月末にはインボイス発行事業者の登録申請期限を迎えることになります。本稿では、インボイス発行事業者の登録状況や免税事業者との取引対応方針といった、インボイス制度開始1年前における日本の事業者の現状と課題を簡単に解説します。

制度が開始する2023年10月1日よりインボイス発行事業者になるためには、原則として、2023年3月31日までに国税庁に対する登録申請が必要となります。この点、2022年8月末時点における登録件数は約99万件ということであり、日本全国約300万の課税事業者(個人事業者、法人)の3割程度が現時点において登録を済ませているという計算になります。登録番号を取得した後は、自社のウェブサイトにて登録番号を掲載することで、取引先に対して一斉に通知することを検討する事業者もあるようです。一方で中小法人では、登録番号を記載した請求書等を今後の取引で交付することになるため、すべての取引先に対して一斉通知をしない方針のところもあるかと思われます。

インボイス制度への対応の課題として、取引先の登録番号の収集や管理、確認等の登録番号に関する作業があるが、登録番号の確認等の作業についても各社で色々と対応方法を検討しているようです。具体的な対応方法には、例えば、受領した請求書等に記載の登録番号を国税庁の「適格請求書発行事業者公表サイト」で照合する方法を自社内のリソースで実施する、あるいは、民間サービスに依頼する方法もあるようです。また、インボイス制度導入後の消費税の端数処理の単位等の関係で、自社のシステム改修等が必要という声も聞かれます。つまり、現在は請求書等に記載の商品ごとに端数処理を行っていることがあるが、インボイス制度では1つの請求書等(インボイス)につき税率ごとに1回の端数処理というルールに変更されるため、システム改修が必要になることも考えられます。あるいは、消費税の税区分(免税事業者からの仕入れ)が増えるため、ソフトのバージョンアップやマスタシステムの改修が必要な場合も考えられます。

多くの会計ソフト等の商品やサービスでは、インボイス制度に対応する方針を示しており、インボイスとしての記載事項を満たす請求書等の発行等だけでなく、取引先の登録番号の収集や管理、確認等の手間に対応するものもあるようです。例えば、受領した請求書に記載された登録番号をAI-OCRによって読み取り、国税庁に登録されている正しいものかを自動判定等できる登録番号の自動チェック機能を搭載するものや、企業

情報データベースに登録番号を一括付与して提供するといったサービスを提供する業者もあるようです。

また、免税事業者との取引について、その対応に追われていると思われます。つまり、インボイス制度導入後、免税事業者にとっての得意先である課税事業者からすると、インボイスの発行が出来ない免税事業者と取引をする場合、(一定の経過措置はあるものの)消費税分だけインボイス制度前よりもコストが増えることになります。一方で、請求書発行側である免税事業者にとっても、消費税を得意先に請求しなければ消費税の分だけ手取りが減り、課税事業者になると消費税還付でやはり手取りが減り、更には申告業務の負担も生じることになります。この点、実際の対応方法としては、例えば、取引先のうち免税事業者に対して、課税事業者に転換してもらう前提で説明会等を開催する法人もあるようであるが、課税事業者になることへの反発が強く、一律に課税事業者になってもらうという案は断念せざるを得ないケースがあるようです。一方で、免税事業者の立場からすると、例えば飲食店などで取引相手の多くが一般消費者の場合には、登録しないといった判断をすることもあるかもしれませんし、あるいは、免税事業者が自らの取引先に対してアンケートを実施して、登録の意向を把握するといった対応方法もあるようです。課税事業者である法人は、取引先に対しては出来るだけ課税事業者への転換を勧め、難しい場合は価格交渉の協議に応じることを説明しているものの、下請法等の観点で交渉の方法等が悩みの種であるようです。

上述の通り、日本ではインボイス制度開始まで1年を切っており、2023年3月末にはインボイス発行事業者の登録申請期限を迎えることになっております。各社それまでに色々な事項を検討する必要に迫られているかと思います。BDO税理士法人では、インボイス制度導入に関するアドバイザリー業務を提供しておりますので、制度の導入にあたってお困りごと等があれば、下記担当者までお気軽にお問い合わせ下さい。

担当:BDO税理士法人 税務パートナー 岸 賢一郎 kishi@bdotax.jp

最新情報をメールマガジンで購読する

Please fill out the following form to access the download.